受2015年经济增速进一步放缓,化工行业不景气,以及产能过剩严重等影响,中国氟化工整体行情呈下滑趋势:业内企业利润空间不断被压缩,总体经营压力较大。CCM预测,2016年中国氟化工行业仍将处于低位盘整态势。

不过,稍显乐观的是,随着“十三五”规划(2016–2020年)关于产业转型改革方面的明确和持续推进,将会为中国氟化工行业带来发展新动力,引领行业逐步延伸下游产业链,实施高端化精细化转型,积极开发在新兴市场(新能源、新材料等)的应用,例如电子级氢氟酸、六氟磷酸锂、高性能氟橡胶、改性含氟聚合物和氟碳涂料等。

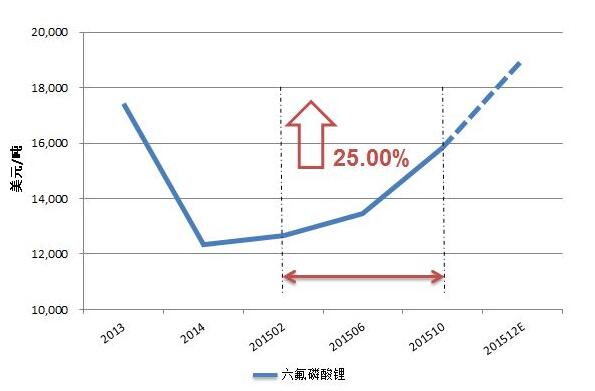

其中,六氟磷酸锂产品在2015年已展现出令人兴奋的行情涨势。

1、六氟磷酸锂:量价齐升成亮点

进入2015年,六氟磷酸锂一改前几年的价格滑坡颓势,价格一涨再涨;截止至2015年11月,价格超过100,000元/吨。探究其因,CCM认为下游需求拉动和上游成本支撑是最主要的影响因素:

-下游电解液销量猛增。进入2015年,新能源汽车行业维持爆发性增长态势,大幅拉升对上游动力锂电池及其关键性材料:电解液的需求。而这更是使得六氟磷酸锂(电解液核心原料之一,成本占比30–40%)市场,呈现供应不应求局面。

-上游碳酸锂持续涨价。据CCM统计,2015年11月中国电池级碳酸锂和工业级碳酸锂的平均出厂价约70,000元/吨和60,000元/吨,较2015年1月时的41,000元/吨和40,000元/吨,分别上涨近71%和50%。特别地,全球锂资源产品领先供应商FMC公司自10月1日起,在全球范围内对其碳酸锂产品提价15%,进一步推助了全球碳酸锂产品价格涨势。

在此行情带动下,国内六氟磷酸锂厂商也纷纷进行产能扩张。例如:

-多氟多化工股份有限公司在现有2,200吨/年的基础上,扩建3,000吨/年

-江苏九九久科技股份有限公司在现有2,000吨/年的基础上,扩建3,000吨/年

-江苏新泰材料科技股份有限公司在现有1,080吨/年的基础上,分两期扩建6,000吨/年(每一期3,000吨/年)

此外,CCM预计2016年中国六氟磷酸锂市场将延续目前走好态势,价格有望涨至150,000元/吨。

图1:中国六氟磷酸锂价格走势,2013–2015年12月(预估)

图2:2016年中国六氟磷酸锂市场情况预测

2、下游电解液市场:止跌走涨

中国电解液产业规模事实上已达国际领先水平;同时凭借性价比优势,在全球电解液市场份额分布中,占比不断提升:2014年总产量约42,000吨,同比增长35%,全球市场份额占比则由2013年时的50%左右增至了55%。而截止至2015年11月,产量同比增幅仍维持在30%左右。

从价格走势方面看,电解液整体与六氟磷酸锂走势相近,于2015年止跌走涨。特别是在10月份下半月到11月,CCM统计到中国电解液产品平均报价已较9月时上涨了约3,000元/吨。

CCM预计电解液价格在2015年将会保持上涨态势,并在一定程度上缓解国内电解液行业因主流产品同质化较严重所带来的“增量不增利”影响。

图3:中国电解液价格走势,2011–2015年12月(预估)

3、新能源汽车市场:爆发性持续增长

据中国汽车工业协会数据显示,2015年1–10月中国新能源汽车累计产量为181,225辆,销量为171,145辆,分别较2014年同期时增长了270%和290%。

而如此高增长态势,主要得益于政府密集扶持政策的发布和实施。同时,中国经过近几年的培育及刺激铺垫后,自2015年起,新出台的新能源汽车相关政策主要是旨在加速目标的落实和推进。换句话说,中国新能源汽车市场已进入推广加速期;而CCM预计该爆发性增长态势将会在未来几年内延续,并给相关产业链带来巨大的市场机遇。

具体来说,从《节能与新能源汽车产业发展规划(2012–2020)》来看,2015年达累计产销量50万辆的目标,已接近实现(CCM预计2015年全年累计产销量有望超40万辆);不过其定下2020年累计产销量达500万辆的目标,仍十分远大,需高速推进才有可能实现。

特别地,《中国制造2025》中关于新能源汽车部分,更是要求2020年中国新能源汽车年销量达汽车市场需求量5%;到2025年,达20%。但结合目前实际情况来看,2015年1–10月中国新能源汽车销量仅在汽车市场中占0.89%。

图4:中国新能源汽车累计产量和销量,辆,2015年1–10月

表1:新能源汽车相关扶持政策,2015年3–10月