【EV视界原创报道】对全球多数公司来说,2020这个疫情之年是多灾多难,但蔚来是个例外,这个被称作“中国版特斯拉”的造车新星反而从破产边缘重新振作起来。

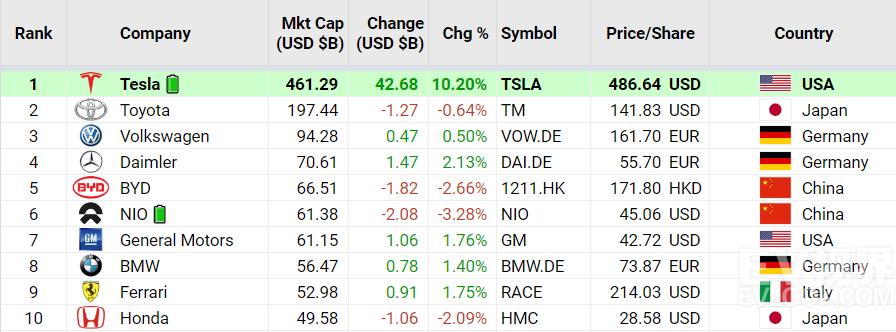

一年之前,苦于融资艰难和现金短缺的蔚来(NIO)几乎步入绝境,此次时刻,蔚来的市值已经蹿升到670亿美元,超过了福特(Ford)和通用(General Motors)。创始人、董事长、CEO李斌也从2019最凄惨的人变成了2020最幸运的人。

11月25日,蔚来将迎来6周岁生日,逆天改命的蔚来依然充满斗志,努力成为真正的实力赢家,李斌说:“相信未来总有一天会超越特斯拉”。

李斌(右三)在蔚来用户活动中

合肥雪中送炭

2019年的蔚来深陷重重危机,车辆召回、裁员风波、上海建厂搁置、财报不如预期、人事频繁变动,去年10月2日,蔚来股价一度暴跌15.38%,仅剩1.32美元,一年的跌幅逼近8成,现金流在几周之内即将用尽,一度濒临破产退市边缘。

尽管蔚来是一家规模不大的新创公司,但却是中国造车新势力的领军者,有着象征性意义。如果彼时蔚来真的宣布破产,其他新势力企业将更难获得融资机会,进而使电动汽车产业信心受挫。

陷入财务困境的蔚来仍然坚持着寻找金主,2020年2月,蔚来完成了来自两家亚洲投资基金的2亿美元可转债融资,而2019年第三季报提到的分别来自腾讯和李斌的2亿美元可转债融资也已全部完成。在突如其来的新冠肺炎疫情之下,投资人仍对蔚来抱持信心。

世事难料,两个月后,蔚来走到了真正的命运转折点,合肥政府投资者的70亿人民币资金注入使蔚来摆脱了财务困境。

遥想当年,特斯拉也曾在财务窘迫时,向美国政府借钱维生,蔚来获得的这一轮融资金额与2019全年74亿人民币的营收相差无几,虽然补不上亏损的大坑,但却让蔚来看到了“未来”。

在这份美好的合作协议中,蔚来将投资42.6亿人民币成立新公司蔚来中国,并持有75.9%股权,中国总部同时迁入合肥经济技术开发区,建立研发、销售、生产基地,打造以合肥为中心的总部运营体系。蔚来中国将在5年内成为一个千亿产值的龙头企业,加速合肥电动汽车产业发展,并以此带动安徽省成为中国电动汽车产业重镇。

有了合肥政府的金援护航,蔚来的表现越来越争气,电动汽车市场的复苏让个新创公司再次振作起来。李斌说:“从目前的发展计划和现金角度讲,目前是能够支持我们整个发展的,短期内没有融资的计划。”

逆袭路上开了挂

从疫情肆虐的第一季度开始,蔚来逐级跨越关键销售里程碑,花钱速度降低、软硬件技术升级和全产业链产能提升则更助其稳固了脚跟。

11月17日新鲜出炉的2020年第三季度财报就是最有说服力的证明。

1、 交付持续创新高

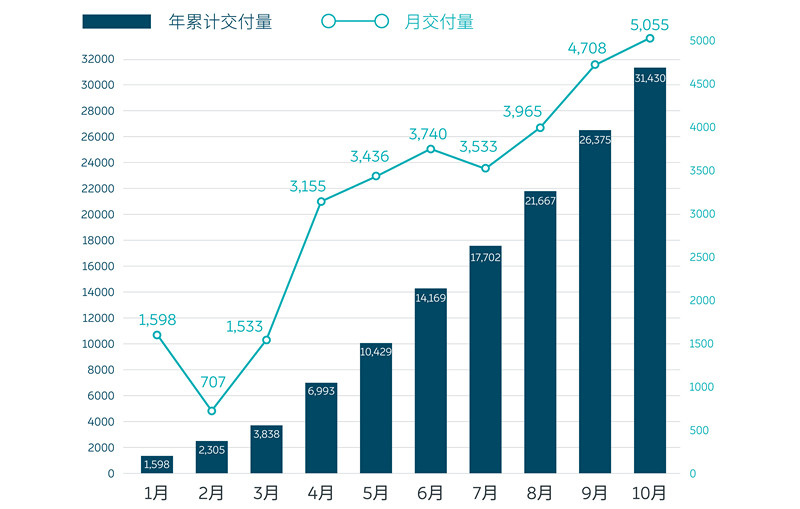

蔚来当季共交付12206台新车,总营收45.26亿元,同比上涨146.4%,环比上涨21.7%,交付品牌旗舰车型ES8共3530台,占比28.9%;ES6为8660台,占比70.9%,今年4月开始交付的新款ES8,交付比例也在持续走高。

10月份更创出品牌单月交付数新高,同比翻番至5055台,从今年3月以来连续第8个月实现同比增长。这是蔚来月度交付数首次突破5000台里程碑,也是中国高端汽车品牌月销量首次突破5000台,更是在最短时间内达成这一数字的中国高端汽车品牌。

第三款量产车型电动智能轿跑SUV蔚来EC6首个月度大规模交付883台,至此,平均售价超40万元的EC6、ES8和ES6三款车型都实现了交付即热销,从2018年6月至今的累计销量达到了63343台。

2、 体系优势逐渐显现

在毛利率方面,随着季度交付量的稳步增长和高价车型销量占比的上升,加上物料采购成本和制造费效的持续改善,三季度的整车和综合毛利率分别达到14.5%和12.9%,超过蔚来此前的预计。

蔚来2020年下半年的毛利率目标是汽车销售毛利率和综合毛利率均达到两位数。第三季度财报的结果,意味着蔚来已实现这一目标。

李斌解释道:“蔚来一直是非整车毛利水平比整车毛利低一些,但是在过去几个季度,整车毛利和非整车毛利都在持续变好,双积分收入今年已经显现出市场价值,相信从今年四季度开始到明年,以及更远的将来,积分收入会显著改善非整车毛利。现在有不少车厂和我们接洽想买我们的积分,双积分对于新能源车下一步的发展推动作用会非常大。另外,服务收入、换电站收入,随着保有量的增加,亏损也会逐步收窄。总体来讲,非整车毛利会持续提升,从更长期来看,电池升级服务也能够显著改善非整车毛利。”

与此同时,蔚来总运营费用在整体营收中的占比持续降低,体系化效率提升显著。第三季度的运营亏损进一步收窄至9.46亿元,环比下降18.4%,同比下降60.7%。截止今年三季度,蔚来账上现金储备达222亿元人民币,再次实现了正向经营现金流,拥有充足资金储备进行新产品的研发,并有信心总体实现全年经营活动现金流转正。

3、研发、产能、服务再进阶

蔚来先后在8月与11月发布了电池组用服务BaaS和100kWh电池包及相应升级方案,随着这些全新商业模式与产品服务的上线,蔚来“可充可换可升级”的体系正式闭环。在用户最关心的补能上,蔚来正走在“加电比加油更方便”的路上,同时,产品的购买门槛也经一部降低,市场竞争力大增。

领航辅助功能是从普通驾驶辅助向自动驾驶的必经之路,10月蔚来向用户推送了领航辅助功能NOP,可以按照导航规划路径实现自动进出匝道和自动超越慢车等功能,支持高速及城市高架路段,并根据中国路况进行了优化。这意味着蔚来的自动驾驶研发实力已与大多数车企,包括传统车企,形成了代际上的差距。目前,蔚来正加速第二代技术平台NT2.0的开发,核心就是行业领先的量产自动驾驶系统。

9月份蔚来已经达到了5000台的全供应链产能,预计明年1月全供应链产能将提升至每月7500台。“蔚来今年积累不少订单,需要靠明年一季度的产能去满足。别的公司可能讲库存深度,我们讲订单深度,希望控制在一个合理水平,通过产能提升能让用户一个月内完成从订车到交付,如果产能足够,能在三到四周左右交付,这样用户体验是非常好的,当然这个问题还需要等比较长的时间才能解决”,李斌说这是一种“幸福的烦恼”,他相信产能增加会提升用户体验。

销售和服务方面,蔚来已经有22个蔚来中心和159个蔚来空间,覆盖中国106个城市。换电站已建成159座,覆盖70个城市。蔚来正在开发成本更低、体验更好的二代换电站,将在明年上半年开始部署。

关于新产品的布局,从ES8中大型SUV,到中型SUV,再到小型SUV,最后进入轿车市场,蔚来有完整的产品导入计划。

从破发到飙涨

2018年9月12日,蔚来成功赴美上市,但敲钟后随即跌破发行价。分析师质疑,当时高端电动汽车是否有足够的市场支撑蔚来的销量目标,何况还有特斯拉这样的强力竞争对手,到2025年可能才能获利,并非一个很好的投资目标。

苦于营利困难的蔚来,上市后并无起色,今年2月底一度跌到每股1.50美元左右。伴随4月资金筹措成功,资产负债表改善,中国电动汽车汽车市场逐渐走出疫情阴霾,情况开始有所好转,但是蔚来的股票在5月份还没有受到华尔街分析师的青睐,仅有不到五分之一的分析师将其股票评为买入,平均目标股价约为每股4美元,非常接近当时的股价水平。

幸好,特斯拉连续5季实现盈利让投资者认识到了电动汽车有着实质潜力,在这个全球估值最高的电动汽车制造商的带动下,电动车股涨势一发不可收,蔚来也跟随特斯拉飞上天际,市值超过了拥有112年历史的通用汽车,尽管与巨头相比起业务规模还相差甚远,但投资者愿意为一家专注于电动汽车的公司支付高昂溢价,就是看好其未来的高速成长。

现在看来,蔚来飙逾1000%的涨幅已经赢过了特斯拉的436%,成长潜力开始得到华尔街的肯定,自6月以来,蔚来股票至少有4次获升级至买进的纪录。

摩根大通的报告指出,蔚来有机会成为中国高端品牌市场的长期赢家,到2025年,市场份额将达到30%,“蔚来引领了中国智能电动汽车市场的业务模式转型,获得更高估值是有道理的。”

一向不看好蔚来的瑞银分析师Paul Gong将其股票评级从卖出上调至持有,上涨空间高达1500%,“我们对蔚来及整个中国电动汽车产业的估值都很高。但仍对蔚来的前景仍持谨慎态度,尽管增长、执行力和竞争力等能见度有限,我们却认为蔚来仍有望取得强劲业绩。”

高盛分析师Fei Fang将蔚来评级自持有调升至买入,“蔚来已经降低花钱速度,预计在开始每月生产约1万辆汽车时,就能实现盈亏平衡,这一目标或将在2022年达成。”

花旗亦因蔚来大量订单在手、市场份额不断增长,同样提高评级至增持。

股价上涨反过来帮助蔚来筹集到更多现金,9月份通过发行股份筹集了17亿美元,成中国高端智能电动汽车行业最大规模增发。

下一个“起飞的特斯拉”

就算全球最优秀的电动汽车制造商特斯拉,创业16年至今仍未实现年度获利。尽管投资者信心满满,蔚来能否维持高市值还很难说,毕竟要改变近两年亏损超百亿的现实,仍然还有很长的路要走。

目前全球电动汽车市占率只有2%左右,各国趋紧的环保法规正迫使车企加大投资电动车。中国作为世界最大的汽车市场,目标到2025年电动车销售占到20%。在电动汽车逐步吃下燃油车市场的趋势下,蔚来很有机会成为特斯拉最强劲的中国竞争对手。

在Model 3在中国市场大杀四方后,特斯拉已经明确Model Y今年实现国产。在李斌看来,特斯拉和蔚来“不太一样”。

“特斯拉在过去一年里面降了很多次价,整体来说是按成本定价的逻辑。去年底今年初的第一次降价,对蔚来的订单确实有影响。但是后面的每次降价基本上没什么影响,最近一次是在10月1日大幅降价10%左右,但是我们十月份创出了订单历史记录。”李斌认为,蔚来现在的平均购车价格比特斯拉贵近十万人民币,产品和服务则是独特的竞争力,和Model Y竞争,蔚来会更有优势,市场最够大,蔚来对于市场成长很有信心,“还是那句话,我们最大的竞争对手还是燃油车。”

马斯克前些日子坦言,特斯拉当年只差大约一个月的时间就频临破产,后来凭借雄心壮志说服投资人筹集到数十亿美元,才得以让特斯拉变成了现在的电动汽车霸主。

今天的蔚来,与特斯拉的成长轨迹有着太多相似,并从特斯拉身上学到了很多,虽然销量规模还不能与特斯拉正面刚,但却收获了不错的用户口碑,如果能够持续跑通商业模式,克服制造挑战,实现效率运转,那么就能够证明,股价飙升绝不仅仅是对一家崭新科技公司的投机,而是对一个长期赢家的真正看好。