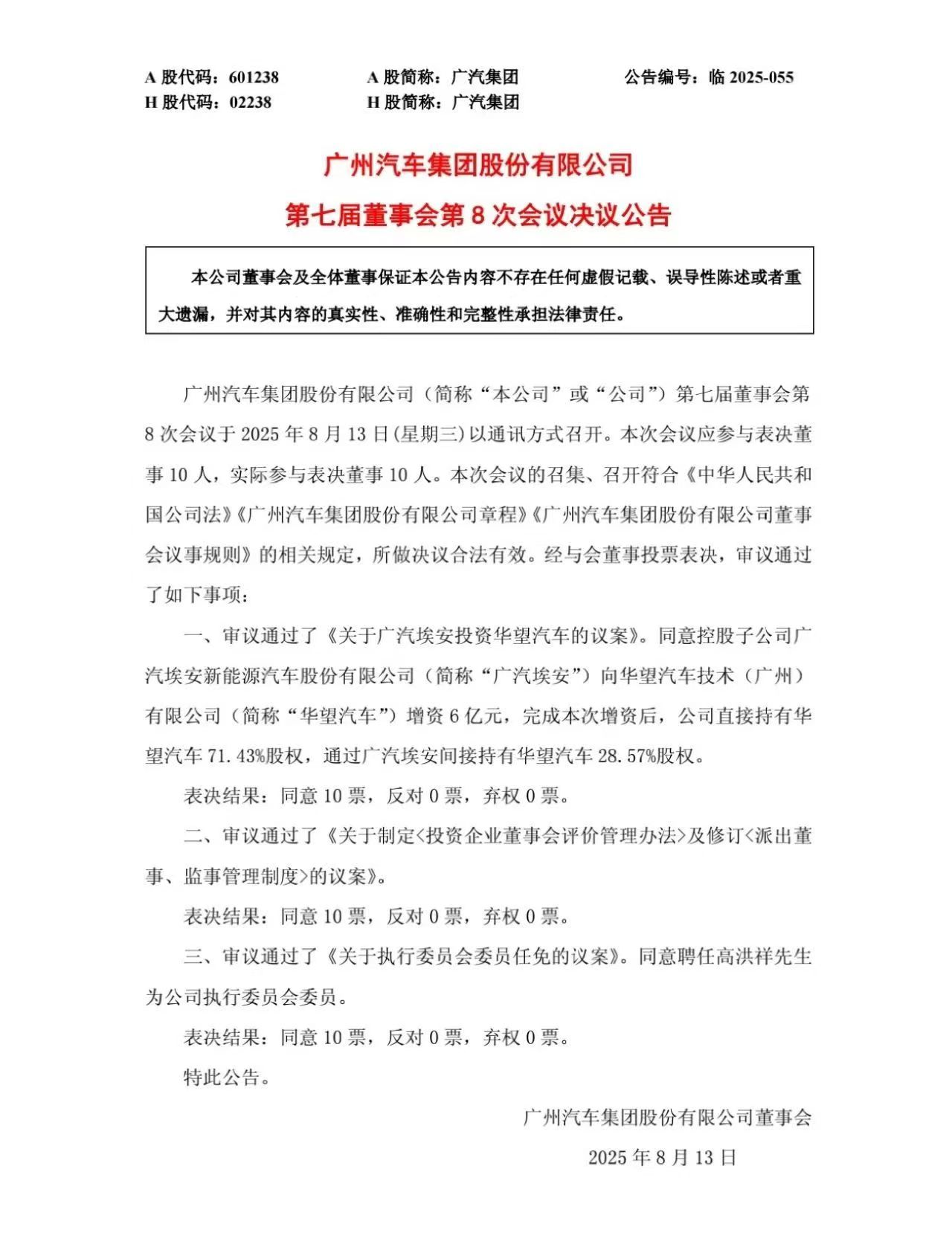

在集团20年来首次中期亏损的背景下,任何资本动作都不会是偶然。华望汽车这个由广汽集团15亿元孵化、与华为深度绑定的新物种,从诞生起就被寄予了“破局”的厚望。广汽埃安完成此次增资后,广汽集团直接持有华望汽车71.43%股权,通过广汽埃安间接持有28.57%股权。

从去年11月合作官宣到如今广汽埃安的增资,华望汽车的每一步都踩在广汽集团转型的关键节点上。当“战时状态”成为集团上下的共识,这场合作已不仅是一次业务拓展,更是广汽在新能源赛道上背水一战的缩影。

传统模式的失效与转型的迫切

广汽集团上半年18.2亿-26亿元的亏损,不是偶然的市场波动,而是传统汽车产业模式在新能源浪潮下失效的必然结果。翻开集团的业绩构成,合资品牌的式微与自主品牌的乏力,共同勾勒出一幅转型滞后的图景。

合资品牌的“黄金时代”早已落幕。曾贡献主要利润的“两田”,如今正面临前所未有的挑战。广汽本田上半年销量出现下滑,广汽丰田2.58%的微增长难掩产品结构与市场需求的调整阶段的阵痛。

要知道,在新能源渗透率已超40%的中国市场,仅靠混动车型支撑的增长难以为继。更值得警惕的是,广汽旗下其他合资品牌已全部退出中国市场,这意味着集团在合资领域的容错空间已被压缩至极限。

合资品牌的困境,本质上是对产业变革的不适应。当自主品牌将智能驾驶、座舱生态作为核心竞争力时,仍在沿用燃油车时代的技术路线与营销逻辑。新能源产品与市场需求形成明显错位。

自主品牌的下滑则更显致命。广汽埃安从2023年月销近4万辆跌至如今不足2万辆,背后是“网约车标签”的难以摆脱与高端化的屡屡受挫。尽管推出了“霸王龙”车型、独立昊铂品牌,但在30万元以上市场,埃安始终未能建立起与比亚迪、新势力抗衡的品牌认知。更严峻的是,另一自主品牌传祺上半年销量也出现了下滑,自主板块的集体乏力让集团失去了转型的“第二引擎”。

这种双重困境下,广汽集团启动三年“番禺行动”,而华望汽车作为“关键落子”,被赋予了打破僵局的使命。30万元级的市场定位,既是对埃安短板的补充,也是集团在高端市场重新布局的尝试。

“制造+智能”的协同与博弈

华望汽车的独特之处,在于“广汽制造+华为智能”的合作模式。这种模式既非传统的技术授权,也非深度的资本绑定,而是试图在“自主可控”与“技术赋能”之间寻找平衡。

华为的角色定位尤为关键。作为不参股的合作方,华为提供的智能驾驶全栈方案、HarmonyOS座舱、IPD体系,恰恰是广汽最欠缺的智能化能力。在智能电动化时代,这些技术已成为高端市场的“入场券”。华为的智能驾驶系统在复杂路况下的通过率、HarmonyOS座舱与手机生态的无缝衔接,都是当前消费者购车的重要考量因素。对广汽而言,借助华为技术可以快速弥补智能化短板,缩短与头部品牌的差距。

广汽的“主建”职责则体现了对核心环节的掌控。整车研发、生产制造、供应链管理这些“硬实力”,是广汽多年积累的优势。尤其是在新能源整车制造领域,广汽的电池安全技术、底盘调校能力,仍处于行业前列。这种“制造+智能”的分工,试图结合双方优势,但也暗藏博弈——当技术与制造分属不同主体,如何保证协同效率、避免责任推诿,成为华望汽车能否成功的关键。

“主战主建”的管理模式正是为解决这一问题而设。广汽负责“建”,聚焦产品落地的全流程;华为负责“战”,主导技术迭代与市场响应。这种明确分工背后,是冯兴亚对“组织保障”的重视。此前车企与科技公司的合作屡屡因理念冲突、责任模糊而失败,华望汽车的机制设计,正是为了避免重蹈覆辙。

产品规划上,华望汽车选择纯电与增程两种动力形式,覆盖轿车与SUV市场,这种布局既考虑了30万元级用户的多样化需求,也为应对市场变化留足了空间。首款车型2026年底亮相的计划,虽比部分新势力慢,但也为技术打磨与市场调研留出了时间。不过,在新能源产品快速迭代的当下,两年的窗口期能否抓住市场机遇,仍是未知数。

埃安入股资源整合与风险共担

广汽埃安入股华望汽车,且股权不超30%,这一安排暗藏深意。对埃安而言,这是一次低成本的高端化尝试;对集团而言,则是资源整合与风险控制的双重考量。

埃安的动机不难理解。通过入股,埃安可以共享华望汽车的技术资源与品牌溢价,为自身高端化提供支撑。例如,华望汽车验证的华为智能技术,未来可能逐步下放到埃安车型,提升其产品竞争力;华望在30万元市场建立的品牌认知,也能为埃安向上突破提供背书。这种协同效应,比埃安单独投入巨资研发更高效。

更现实的考虑是渠道复用。埃安已有的销售网络、服务体系,可为华望汽车节省大量渠道建设成本。尤其是在三四线城市,埃安的经销商资源可以帮助华望快速铺开市场。这种资源整合,是集团内部协同的应有之义,也是应对市场竞争的必然选择。

30%的股权比例则体现了风险控制的智慧。这一比例既能让埃安参与华望汽车的决策,又不至于承担过大风险。在高端市场不确定性较高的情况下,这种“有限参与”的模式,可以避免华望汽车的波动对埃安造成过大冲击。同时,也为华望汽车保留了独立运营的空间,使其能够根据市场变化灵活调整策略。

但这种模式也面临挑战。当华望汽车与埃安在技术共享、渠道复用等方面出现利益冲突时,如何平衡双方诉求,考验着集团的管理能力。尤其是在品牌定位上,华望的高端化与埃安的中端定位需要明确区隔,否则可能造成内部竞争与品牌混淆。

不仅如此,华望汽车的最大不确定性,来自华为的“多点合作”策略。当华为同时与赛力斯、奇瑞、北汽、江淮、上汽等车企合作,华望汽车能否获得足够的技术支持与资源倾斜,直接决定其市场前景。

从过往案例看,华为与赛力斯合作的问界品牌,因“先发优势”获得了优先的技术支持与渠道资源。问界车型搭载的华为技术往往是最新版本,更新速度也快于其他合作品牌。这种“亲疏有别”的合作模式,让后入局者面临“技术滞后”的风险。对华为而言,分散合作可以扩大市场份额,但也可能导致技术资源稀释,难以保证每个合作品牌的产品竞争力。

30万元级市场的激烈竞争则是另一重挑战。当前市场聚集了特斯拉Model 3/Y、比亚迪汉EV、小鹏G9、理想L7 等众多车型,每个品牌都有鲜明的技术标签与用户群体。华望汽车要想突围,仅靠“广汽制造+华为智能”的组合拳还不够,还需要建立独特的品牌主张与用户认知。是主打“安全”,还是强调“智能”,或是突出“豪华”,这些定位选择将决定其市场命运。

更严峻的是时间窗口的关闭。从首款车型2026年底亮相到量产交付,至少需要一年时间,而这期间头部品牌的技术迭代不会停滞。当华望汽车推出搭载华为当前技术的车型时,竞争对手可能已升级至下一代技术,这种“滞后效应”可能让其错失市场机遇。

此外,广汽集团的资金压力也不容忽视。上半年的亏损已让集团现金流承压,而华望汽车的研发、生产、营销都需要持续投入。在这种情况下,如何保证华望汽车的资源供给,避免因资金问题导致进度滞后,是集团需要解决的现实问题。

在不确定性中寻找确定性

广汽埃安拟投华望汽车,本质上是传统车企在行业变革中的一次“试错”。它既反映了广汽集团转型的迫切,也体现了传统车企在智能化浪潮中的无奈,即使是规模庞大的汽车集团,也不得不借助外部力量弥补短时间内的技术短板。

这场尝试的意义,远超华望汽车本身。它探索的是传统车企与科技公司合作的新模式,是自主品牌在高端市场突围的新路径,也是地方国企在行业变局中寻找生存空间的努力。成功与否,不仅取决于华为技术的赋能效果,更取决于广汽能否借此建立起可持续的高端品牌运营能力。

对华望汽车而言,前路充满挑战,但也并非没有机会。如果能在“制造+智能”的协同中形成独特优势,在华为的众多合作方中建立差异化认知,或许能在竞争激烈的30万元市场找到立足之地。而对广汽集团来说,这已是不容有失的“背水一战”,在新能源转型的关键期,任何犹豫与失误都可能意味着彻底掉队。

行业变革的浪潮中,没有永远的赢家,只有适应变化的幸存者。华望汽车能否成为广汽埃安乃至广汽集团的“破局支点”,2026年底首款车型亮相时,答案或将揭晓。