【EV视界报道】特斯拉今年第二季(Q2)的财报即将出炉,华尔街喜忧参半,分析师不断上调特斯拉Q2交车量预期,而市场则担忧分析师的预期过于乐观,财报若未超越市场预期将难以推升股价。

特斯拉的交车量预计会在本周结束前公布,因为正好赶上7月4日美国独立纪念日。

华尔街对特斯拉的前景看法好坏不一,因为疫情导致特斯拉工厂关闭后再度重启,分析师不断调整预期,今年2月市场预估其交车量为12.5万辆,到了5月,预期已降至6.6万辆。

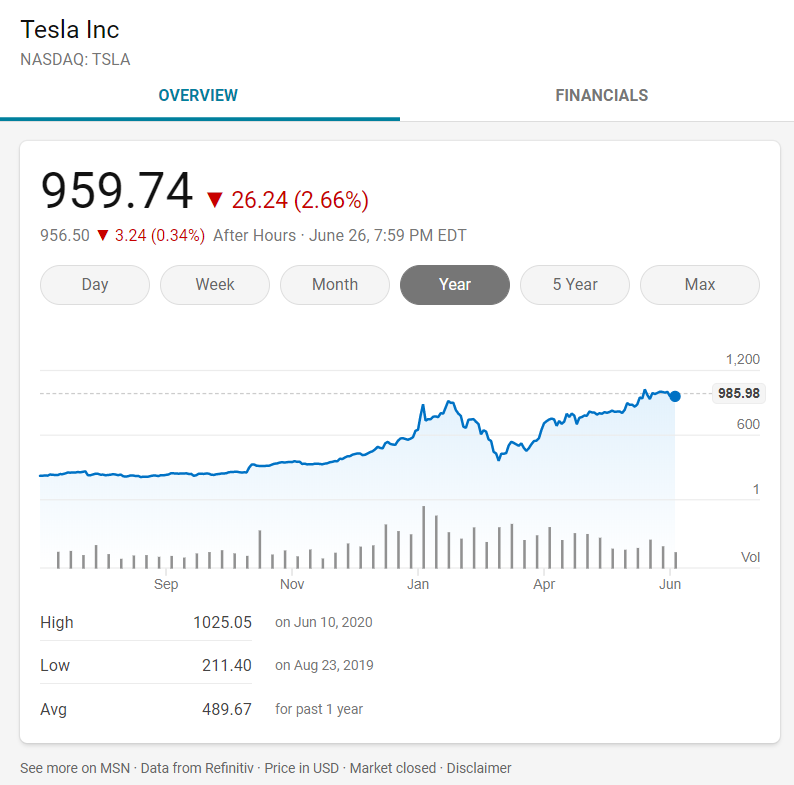

过去连续三个季度,特斯拉财报表现均大幅超越华尔街预期,强劲的业绩推动股价水涨船高。其股价自 2019 年10月第三季财报公布以来,累计上涨超过200%。投资者期待特斯拉下一季能再出现强劲的营收。

RBC分析师Joseph Spak将特斯拉Q2交车量预期从原先估计的7.28万辆上调至8.09万辆。他认为华尔街普遍预期的6.9万辆偏低,结果可能高于市场预期。尽管如此,他仍将特斯拉的股票评级定为“卖出”,目标价为615美元。

德银分析师Emmanuel Rosner则将特斯拉的目标价从每股850美元上调至900美元,但他并未更改7.6万辆的交付预期,并将股票评级为“持有”。

尽管股票的长线成长动力更重要,但特斯拉身负众望,每一季的财报表现都可能带来股价波动。目前特斯拉股价约为2021年预期收益的77倍,远高于其他汽车制造商。该股今年以来累计上涨135%,同期相比,标普500指数和道琼指数却仍处于亏损状态。

摩根士丹利(Morgan Stanley)分析师Adam Jonas上周在发给客户的报告却不怎么看好特斯拉,认为其股价被严重高估。他深知特斯拉股价走势及高成长潜力对投资者的吸引力,但很难看到这样的高股价能在未来10年维持下去。Jonas为特斯拉设定了每股650美元的目标价及“逊于大盘”的评级,警告投资者不要忽略一系列公司执行及市场风险。

Adam Jonas认为,特斯拉过高的估值来自于技术导向的投资者,这些投资者认为特斯拉的估值合理,将其与亚马逊、谷歌及苹果相提并论。但特斯拉根本无法与这些科技巨头比较,许多汽车公司会有的风险似乎都被市场忽略。